http://www.fnac.com.br/tablet-disney-a-partir-de-5-anos-FNAC,,kids-625776-7.html

INFORMAÇÕES GERAIS

- Desfrute do mundo mágico Disney, com diversos trailers para assistir quantas vezes quiser;

- Links para acesso a Canais Disney no Youtube e site Rádio Disney;

- Aplicativos Disney exclusivos;

- Diversos Wallpapers Disney para personalizar o Tablet;

- Ícones com personalização Disney (Menu Disney, Relógio, Calculadora, Bloco de notas, Calendário);

- Internet, email, wi-fi e bluetooth;

- Tela de 7" TFT capacitiva 5-pontos multi-toque;

- Processador Dual Core - 1.5 GHz;

- Android 4.0;

- Memória Ram 1 GB DDR;

- Resolução 1024x600;

- Memória interna de 8GB - expansível até 32GB através do cartão micro SD;

- Câmera Traseira: 2MP e Câmera Frontal:0.3MP;

- Bateria interna Recarregável: 4000 mAh;

- Conexões HDMI, USB, micro SD Card, fone de ouvido;

- Alto Falante interno integrado.

CONTEÚDO DA EMBALAGEM

- 1 Magic Tablet modelo TT-2500;

- 1 Adaptador AC;

- 1 Cabo USB;

- 1 Fone de Ouvido;

- 1 Folheto de Instruções com certificado de Garantia;

CONEXÕES

- Saída/ Entrada USB;

- Saída HDMI;

- Saída Fone de Ouvido;

- Entrada Cartão Micro SD.

COMPATIBILIDADE

- DVD, DVD+R/RW, DVD-R/RW, Xvid, SVCD, VCD, CD, CD-R/RW MP3 e Photo CD (JPEG) , MP3 e MP4.

quinta-feira, 15 de novembro de 2012

Tectoy - Resultado 3Trim - LUCRO

CONSIDERAÇÕES FINAIS

No terceiro trimestre, a Companhia conseguiu aumentar o faturamento e também teve um bom desempenho no

giro dos produtos. Além disto, houve um aumento na rentabilidade do resultado bruto em comparação ao

primeiro semestre, e por isso foi possível encerrar o trimestre com um lucro de R$ 1,1MM no período.

Conforme Comunicado ao Mercado datado de 31 de outubro de 2012, no quarto trimestre a Companhia entrará

no mercado de tablet e baby care.

Com relação ao tablet, será lançado um produto em parceria com a Disney com todos os recursos comuns a esse

dispositivo e mais um amplo conteúdo infantil, como jogos e aplicativos desenvolvidos para este produto.

Serão feitos investimentos para a divulgação deste produto tanto no ponto de venda quanto mídia. Com relação à

mídia essa será feita, assim como no Dia das Crianças, em canais infantis a cabo.

Com relação ao mercado de baby care a Companhia terá o lançamento no próximo trimestre dos dois primeiros

produtos, que são: Umidificador Ultrassônico e esterilizador de escova de dente. Ambos os produtos também são

licenciados com a marca Disney.

Além disto, conforme o referido Comunicado, a Companhia assinou um contrato de licenciamento da marca

Fisher Price para o desenvolvimento, produção e venda dos produtos: umidificador ultrassônico, inalador

TECTOY S/A

COMENTÁRIOS DA ADMINISTRAÇÃO

3º TRIMESTRE DE 2012

ultrassônico, aquecedor de mamadeiras, esterilizador de chupetas, vídeo babá eletrônica, babá eletrônica e câmera/filmadora. Estes produtos terão seu lançamento ao longo de 2013.

Com isto, a Companhia visa diversificar sua linha de produtos no intuito de diluição do risco e do aumento da rentabilidade.

http://www.rad.cvm.gov.br/ENETCONSULTA/frmGerenciaPaginaFRE.aspx?NumeroSequencialDocumento=22673&CodigoTipoInstituicao=2

No terceiro trimestre, a Companhia conseguiu aumentar o faturamento e também teve um bom desempenho no

giro dos produtos. Além disto, houve um aumento na rentabilidade do resultado bruto em comparação ao

primeiro semestre, e por isso foi possível encerrar o trimestre com um lucro de R$ 1,1MM no período.

Conforme Comunicado ao Mercado datado de 31 de outubro de 2012, no quarto trimestre a Companhia entrará

no mercado de tablet e baby care.

Com relação ao tablet, será lançado um produto em parceria com a Disney com todos os recursos comuns a esse

dispositivo e mais um amplo conteúdo infantil, como jogos e aplicativos desenvolvidos para este produto.

Serão feitos investimentos para a divulgação deste produto tanto no ponto de venda quanto mídia. Com relação à

mídia essa será feita, assim como no Dia das Crianças, em canais infantis a cabo.

Com relação ao mercado de baby care a Companhia terá o lançamento no próximo trimestre dos dois primeiros

produtos, que são: Umidificador Ultrassônico e esterilizador de escova de dente. Ambos os produtos também são

licenciados com a marca Disney.

Além disto, conforme o referido Comunicado, a Companhia assinou um contrato de licenciamento da marca

Fisher Price para o desenvolvimento, produção e venda dos produtos: umidificador ultrassônico, inalador

TECTOY S/A

COMENTÁRIOS DA ADMINISTRAÇÃO

3º TRIMESTRE DE 2012

ultrassônico, aquecedor de mamadeiras, esterilizador de chupetas, vídeo babá eletrônica, babá eletrônica e câmera/filmadora. Estes produtos terão seu lançamento ao longo de 2013.

Com isto, a Companhia visa diversificar sua linha de produtos no intuito de diluição do risco e do aumento da rentabilidade.

http://www.rad.cvm.gov.br/ENETCONSULTA/frmGerenciaPaginaFRE.aspx?NumeroSequencialDocumento=22673&CodigoTipoInstituicao=2

quinta-feira, 1 de novembro de 2012

Tectoy (toyb) - Comunicado - TABLET

| TECTOY (TOYB) - COMUNICADO (31/10) TECTOY (TOYB) - Comunicado DRI: Sergio Agostinho Bastos

Enviou o seguinte comunicado:

A TEC TOY S.A. ("Companhia") vem a publico informar aos seus acionistas e ao mercado em geral a sua entrada no mercado de tablets e baby care, setores sinérgicos e que contam com o know how comercial e tecnológico acumulado pela "Companhia" ao longo dos últimos 25 anos.

Como base para esta nova estrategia, a Companhia comunica:

(a) O lançamento de um tablet em parceria com a Disney, com todos os recursos comuns a esse dispositivo e mais um amplo conteúdo infantil, como jogos e aplicativos desenvolvidos para este produto.

(b) Assinatura de um contrato de licenciamento da marca Fisher Price para o desenvolvimento, produção e venda dos produtos: umidificador ultrassônico, inalador ultrassônico, aquecedor de mamadeiras, esterilizador de chupetas, vídeo baba eletrônica, baba eletrônica e câmera/filmadora.

http://br.advfn.com/noticias/ |

terça-feira, 2 de outubro de 2012

domingo, 9 de setembro de 2012

TECTOY - TABLET E BABÁ ELETRÔNICA

Comunicado ao Mercado Data Referência: 05/09/2012 Data Entrega: 05/09/2012 15:26

São Paulo, 5 de setembro de 2012.

BM&FBOVESPA S.A. - Bolsa de Valores, Mercadorias e Futuros

Gerência de Acompanhamento de Emissores

Nelson Barroso Ortega

Cc:

CVM – Comissão de Valores Mobiliários

Superintendência de Relações com Empresas

Sr. Fernando Soares Vieira

Superintendência de Relações com o Mercado e Intermediários

Sr. Waldir de Jesus Nobre

Prezados Srs.,

Fazemos referência ao Ofício GAE 4.025-12, de 04 de setembro de 2012, enviado por esta Gerência de Acompanhamento de Emissores que solicitou esclarecimentos sobre a notícia veiculada no jornal Brasil Econômico, edição de 04/09/2012, aonde foi mencionado que a Tectoy fez pedido para diversificação de itens produzidos na fábrica de Manaus ao Conselho Estadual de Desenvolvimento do Estado do Amazonas (CODAM). Com base nisto, esclarecemos que:

A Tectoy S/A (“Companhia”), apresentou pedido de diversificação de itens produzidos na fábrica de Manaus ao Conselho Estadual de Desenvolvimento do Estado do Amazonas – CODAM, com a finalidade de obter a necessária autorização para produzir computadores de mão (tablets) e babás eletrônicas com os benefícios fiscais aplicáveis à região da Zona Franca de Manaus.

Conforme o Relatório de Administração do ITR do 2º Trimestre de 2012, a Companhia tem como meta o lançamento de novos produtos com maior rentabilidade, e o tablet e a babá eletrônica são produtos que a Companhia pretende lançar.

Tão logo a Companhia tenha informação referente à data de lançamento dos produtos, fará as devidas comunicações.

Permanecemos à disposição para quaisquer esclarecimentos adicionais que julguem necessários.

Atenciosamente,

Sérgio Agostinho Bastos

Diretor Presidente, Financeiro e de Relações com Investidores

http://www.bmfbovespa.com.br/empresas/consbov/ArquivoComCabecalho.asp?motivo=&protocolo=350183&funcao=visualizar&site=B

São Paulo, 5 de setembro de 2012.

BM&FBOVESPA S.A. - Bolsa de Valores, Mercadorias e Futuros

Gerência de Acompanhamento de Emissores

Nelson Barroso Ortega

Cc:

CVM – Comissão de Valores Mobiliários

Superintendência de Relações com Empresas

Sr. Fernando Soares Vieira

Superintendência de Relações com o Mercado e Intermediários

Sr. Waldir de Jesus Nobre

Prezados Srs.,

Fazemos referência ao Ofício GAE 4.025-12, de 04 de setembro de 2012, enviado por esta Gerência de Acompanhamento de Emissores que solicitou esclarecimentos sobre a notícia veiculada no jornal Brasil Econômico, edição de 04/09/2012, aonde foi mencionado que a Tectoy fez pedido para diversificação de itens produzidos na fábrica de Manaus ao Conselho Estadual de Desenvolvimento do Estado do Amazonas (CODAM). Com base nisto, esclarecemos que:

A Tectoy S/A (“Companhia”), apresentou pedido de diversificação de itens produzidos na fábrica de Manaus ao Conselho Estadual de Desenvolvimento do Estado do Amazonas – CODAM, com a finalidade de obter a necessária autorização para produzir computadores de mão (tablets) e babás eletrônicas com os benefícios fiscais aplicáveis à região da Zona Franca de Manaus.

Conforme o Relatório de Administração do ITR do 2º Trimestre de 2012, a Companhia tem como meta o lançamento de novos produtos com maior rentabilidade, e o tablet e a babá eletrônica são produtos que a Companhia pretende lançar.

Tão logo a Companhia tenha informação referente à data de lançamento dos produtos, fará as devidas comunicações.

Permanecemos à disposição para quaisquer esclarecimentos adicionais que julguem necessários.

Atenciosamente,

Sérgio Agostinho Bastos

Diretor Presidente, Financeiro e de Relações com Investidores

http://www.bmfbovespa.com.br/empresas/consbov/ArquivoComCabecalho.asp?motivo=&protocolo=350183&funcao=visualizar&site=B

segunda-feira, 16 de julho de 2012

Grupo Carlyle está interessado na fabricante de video games TecToy

Carlyle

O Carlyle não está para brincadeira. Ou melhor, está. Após a compra das lojas de brinquedos RiHappy e PBKids, está interessado na fabricante de video games TecToy. Não é de hoje que os donos da empresa querem vender parte ou até a totalidade das ações. Procurada, a TecToy informou que não "comenta especulações de mercado". O Carlyle não quis se pronunciar.

Publicada no Relatório Reservado em: 11/07/2012

http://www.relatorioreservado.com.br/

segunda-feira, 4 de junho de 2012

O retorno da Vigor na bolsa? Para analistas, esta não é a melhor hora para voltar

SÃO PAULO – A aprovação recebida pela JBS (JBSS3)

da CVM (Comissão de Valores Mobiliários) para o pedido de OPA (Oferta

Pública de Aquisição) de permuta voluntária da Vigor, de até 149, 7

milhões de ações ordinárias, foi o grande sinal para que a empresa de

laticínios volta ao mercado de capitais após ter deixado a bolsa em

2008. Contudo, para alguns analistas, esse pode não ser o momento para

que a Vigor volte, sobretudo devido ao atual momento da bolsa.

O estrategista da Futura Investimentos, Adriano Moreno, acha difícil ter uma colocação da Vigor na bolsa ainda este ano. “Este momento não é propício e não vejo no business da JBS uma necessidade imperiosa de fazer isso”. Para ele, o atual momento não é bom para uma listagem pública, pois se tiver demanda o mercado vai exigir um bom desconto. Para Moreno, só se capitaliza hoje no mercado quem não tem outra alternativa, o que ele não vê como o caso da JBS.

Vale lembrar que outras companhias lançaaram suas ações na BM&FBovespa neste ano e não têm ido muito bem.As units do BTG Pactual (BBTG11), que fizeram sua estreia em 26 de abril, marcam queda de aproximadamente 15%, enquanto os papéis da Locamerica (LCAM3), que estrearam em 23 de abril, apresentam desempenho negativo de aproximadamente 20%. Somente a Unicasa (UCAS3), que chegou à bolsa em 27 de abril, mostra leve alta de 5%.

Pior momento

Um analista consultado pelo Portal InfoMoney, que preferiu não se identificar, disse que a Vigor foi “um fracasso na bolsa, não tinha liquidez e por isso fechou o capital”. Ainda afirma que, mesmo estando sob o guarda-chuva da JBS, a empresa vai ter que mostrar o que mudou na gestão, para voltar ao mercado.

O analista de mercado lembra que o investidor quer ficar bem longe deste papel. Segundo ele, é muito bom ter uma nova empresa no mercado, mas ao mesmo tempo a insegurança está presente em relação de que será feito esse negócio. “Este é o pior momento de se entrar na bolsa, nem recomendo que se faça isso”, afirma.

Na avaliação do estrategista da Futura Investimentos, a Vigor não é core business da JBS, no entanto a empresa acredita que agora ela precisa “ter vida própria”. Entretanto, ele destaca que a Vigor é uma marca reconhecida, havendo a possibilidade de obter um valor no negócio.

O vai e vem da Vigor no mercado

Em 2007, em meio ao cenário turbulento das bolsas mundiais, o Grupo Bertin, anunciou que havia adquirido o controle indireto da fabricante de laticínios Vigor. Na época, os papéis da empresa reagiram bem e avançaram.

Logo em 2008, o Bertin entrou com pedido para cancelamento de registro de suas controladas, a Leco (LECO4) e Vigor (VGOR4), para a então aquisição de 100% das ações ordinárias e preferenciais das companhias.

Em 2009, a JBS adquiriu o Grupo Bertin, que controlava a Vigor. Neste mesmo ano foi realizada a OPA (Oferta Pública de Aquisição de Ações) em uma operação que movimentando cerca de R$ 239 milhões e resultou no cancelamento de registro da empresa na bolsa.

Neste ano, a Vigor Alimentos entrou com pedido para obter registro de companhia aberta junto à CVM, dando o primeiro passo para a distribuição de ações no mercado. Por fim, a JBS informou que o leilão para oferta pública de aquisição de ações ordinárias da emissão da companhia mediante permuta por ações ordinárias da Vigor Alimentos, acontecerá no dia 21 de junho, às 16h (horário de Brasília) na BM&FBovespa.

Fonte: http://www.infomoney.com.br/jbsfriboi/noticia/2454631-retorno+vigor+bolsa+para+analistas+esta+nao+melhor+hora+para

O estrategista da Futura Investimentos, Adriano Moreno, acha difícil ter uma colocação da Vigor na bolsa ainda este ano. “Este momento não é propício e não vejo no business da JBS uma necessidade imperiosa de fazer isso”. Para ele, o atual momento não é bom para uma listagem pública, pois se tiver demanda o mercado vai exigir um bom desconto. Para Moreno, só se capitaliza hoje no mercado quem não tem outra alternativa, o que ele não vê como o caso da JBS.

Vale lembrar que outras companhias lançaaram suas ações na BM&FBovespa neste ano e não têm ido muito bem.As units do BTG Pactual (BBTG11), que fizeram sua estreia em 26 de abril, marcam queda de aproximadamente 15%, enquanto os papéis da Locamerica (LCAM3), que estrearam em 23 de abril, apresentam desempenho negativo de aproximadamente 20%. Somente a Unicasa (UCAS3), que chegou à bolsa em 27 de abril, mostra leve alta de 5%.

Pior momento

Um analista consultado pelo Portal InfoMoney, que preferiu não se identificar, disse que a Vigor foi “um fracasso na bolsa, não tinha liquidez e por isso fechou o capital”. Ainda afirma que, mesmo estando sob o guarda-chuva da JBS, a empresa vai ter que mostrar o que mudou na gestão, para voltar ao mercado.

O analista de mercado lembra que o investidor quer ficar bem longe deste papel. Segundo ele, é muito bom ter uma nova empresa no mercado, mas ao mesmo tempo a insegurança está presente em relação de que será feito esse negócio. “Este é o pior momento de se entrar na bolsa, nem recomendo que se faça isso”, afirma.

Na avaliação do estrategista da Futura Investimentos, a Vigor não é core business da JBS, no entanto a empresa acredita que agora ela precisa “ter vida própria”. Entretanto, ele destaca que a Vigor é uma marca reconhecida, havendo a possibilidade de obter um valor no negócio.

O vai e vem da Vigor no mercado

Em 2007, em meio ao cenário turbulento das bolsas mundiais, o Grupo Bertin, anunciou que havia adquirido o controle indireto da fabricante de laticínios Vigor. Na época, os papéis da empresa reagiram bem e avançaram.

Logo em 2008, o Bertin entrou com pedido para cancelamento de registro de suas controladas, a Leco (LECO4) e Vigor (VGOR4), para a então aquisição de 100% das ações ordinárias e preferenciais das companhias.

Em 2009, a JBS adquiriu o Grupo Bertin, que controlava a Vigor. Neste mesmo ano foi realizada a OPA (Oferta Pública de Aquisição de Ações) em uma operação que movimentando cerca de R$ 239 milhões e resultou no cancelamento de registro da empresa na bolsa.

Neste ano, a Vigor Alimentos entrou com pedido para obter registro de companhia aberta junto à CVM, dando o primeiro passo para a distribuição de ações no mercado. Por fim, a JBS informou que o leilão para oferta pública de aquisição de ações ordinárias da emissão da companhia mediante permuta por ações ordinárias da Vigor Alimentos, acontecerá no dia 21 de junho, às 16h (horário de Brasília) na BM&FBovespa.

Fonte: http://www.infomoney.com.br/jbsfriboi/noticia/2454631-retorno+vigor+bolsa+para+analistas+esta+nao+melhor+hora+para

Banco Cruzeiro do Sul (CZRS4)

O Banco Central deve decretar hoje uma intervenção no Banco Cruzeiro do

Sul (CZRS4), segundo reportagem da Agência Estado. O banco ficará sob o

Regime de Administração Especial Temporária e o Fundo Garantidor de

Crédito cuidará da gestão. Ainda segundo a reportagem os auditores do

Banco Central encontraram um rombo de R$1,3 bilhão, criado em condições

similares à do banco PanAmericano (BPNM4). Mesmo após rumores de que o

banco BTG Pactual, atual controlador do PanAmericano, estaria

interessado na compra do Cruzeiro do Sul, as ações da instituição

registraram perdas de mais de 40% na semana passada, mostrando que havia

algo de errado. As ações preferenciais da instituição também mostraram

uma movimentação atípica no dia 18 de maio, registrando um volume de

negociação 182 vezes superior à média dos últimos trinta dias. O Banco

Cruzeiro do Sul não emitiu nenhuma nota de esclarecimento em relação a

este volume atípico de negociação, e emitiu uma nota apenas após

solicitação da BM&FBOVESPA sobre a notícia de uma possível venda da

instituição veiculada no jornal Valor Econômico, na qual afirmava que

analisava permanentemente alternativas estratégicas para seus negócios.

10 notícias para lidar com os mercados nesta segunda-feira

1 - BC decreta intervenção no Banco Cruzeiro do Sul. O Banco Central decreta nesta segunda-feira intervenção no Banco Cruzeiro do Sul (CZRS4).

A instituição carioca será colocada sob o Regime de Administração

Especial Temporária (Raet), o que significa que os controladores - a

família Índio da Costa - serão afastados e a gestão será feita pelo

Fundo Garantidor de Crédito (FGC), instituição criada com objetivo de

proteger os depósitos dos clientes do sistema financeiro no País.

2 - Vale não paga taxa ao governo do Pará e entra na justiça contra cobrança. A Vale (VALE3, VALE5) entrou em rota de colisão com o governo do Pará. Segundo nota da coluna Radar, da revista Veja, a empresa deixou de depositar 55 milhões de reais aos cofres do estado, referentes a uma taxa de mineração que passou a valer recentemente.Como resultado, o governador Simão Jatene teria pedido a preparação de um projeto de lei suspendendo benefícios concedidos à empresa, responsáveis por diminuir os tributos cobrados sobre suas exportações.

3 - Petrobras pode adiar cortes para ajudar no PIB, diz jornal. A Petrobras (PETR3, PETR4) pode jogar para frente a definição dos cortes que faria em investimentos - e até pendurá-los. Segundo informação publicada no domingo pela colunista Sonia Racy no jornal O Estado de São Paulo, a presidente da estatal, Graça Foster, adiou reunião que trataria do assunto amanhã, depois de ter sido chamada pelo Palácio do Planalto. De acordo com a jornalista, integrantes do governo avaliam que a suspensão dos cortes seria importante para assegurar o crescimento do PIB. No fim de abril, Foster afirmou que a previsão de investimentos da Petrobras seria a maior da história, com possibilidade de chegar a 88 bilhões de dólares em 2012, impulsionada pela compra de sondas produzidas pela indústria nacional.

4 - Gafisa assumirá controle total da Alphaville Urbanismo. A Gafisa (GFSA3) assumirá o controle integral da Alphaville Urbanismo, empresa da qual já detém 80% do capital social. A aquisição da participação restante deverá ocorrer ainda este ano, conforme fato relevante divulgado pela Gafisa. No documento, a companhia destaca que a fatia de 20% "equivalerá a, no máximo, R$ 368,7 milhões, sujeito ainda a pequeno ajuste adicional previsto no acordo de investimentos" acertado entre as empresas.

5 - Emissão de títulos da dívida pelo mundo aumenta com força no 1º trimestre. A emissão de títulos de dívida internacional pelo mundo subiu com força no primeiro trimestre deste ano em decorrência do impacto das injeções de liquidez com vencimento em três anos feitas pelo Banco Central Europeu (BCE), medidas que ajudaram a evitar uma crise de financiamento no setor bancário da Europa.A emissão bruta global de títulos da dívida internacional atingiu US$ 2,562 trilhões, 40% a mais que no trimestre anterior.

6 - Ação da Camargo Corrêa Desenvolvimento Imobiliário vale até 5,97 reais. O laudo de avaliação da Camargo Corrêa Desenvolvimento Imobiliário (CCIM3), elaborado pelo Santander, apontou que o preço justo para as ações da companhia está em um intervalo entre 5,43 reais e 5,97 reais, mostra comunicado enviado na noite de sexta-feira para a Comissão de Valores Mobiliários (CVM). A empresa está num processo para uma oferta pública de aquisições (OPA) para fechar seu capital.

7 - Real apanha do peso colombiano com juros em sentidos opostos. As contraditórias políticas de juros no Brasil e na Colômbia explicam por que o real tem hoje o pior desempenho enquanto o peso colombiano tem o maior ganho entre as moedas de países emergentes. O Comitê de Política Monetária do Banco Central cortou na semana passada a taxa básica de juros para seu menor nível histórico, 8,5 por cento ao ano, enquanto a Colômbia manteve sua taxa de referência no maior patamar em três anos, 5,25 por cento. A diferença de 3,25 pontos percentuais é a menor desde maio de 2009. O real se desvalorizou 8,3 por cento frente ao dólar neste ano, em comparação ao avanço de 5,6 por cento do peso colombiano, segundo dados compilados pela Bloomberg. Em 22 de maio, a moeda brasileira registrou a menor diferença para a colombiana em sete anos.

8 - China fará planos para lidar com risco de saída da Grécia do euro. O governo chinês pediu a agências importantes -incluindo o banco central- para dar ideias sobre como lidar com os riscos econômicos potenciais de uma saída da Grécia da zona do euro, afirmaram à Reuters nesta segunda-feira três fontes com conhecimento do assunto. As fontes disseram que os planos poderiam incluir medidas para manter o iuan estável, aumentar a verificação de fluxos de capital estrangeiros e intensificar as políticas para estabilizar a economia doméstica. À medida que as preocupações dos investidores sobre uma possível saída da Grécia da zona do euro aumentam, o governo central tem pedido a agências relacionadas ao governo, incluindo a Comissão Nacional para Desenvolvimento e Reforma, o banco central e o regulador bancário, para discutirem planos de contingência, segundo as fontes.

9 - Moody's reduz teto de rating doméstico da Grécia. A agência de classificação de risco Moody's reduziu na sexta-feira o teto para os ratings de emissores de dívida para o mercado local grego devido ao crescente risco de que o país saia da zona do euro, mas adicionou que não considera que esse seja o cenário mais provável para o país. A Moody's disse que reduziu a maior avaliação possível para emissores de dívida para o mercado local na Grécia para "Caa2", abaixo dos maiores ratings atuais relativos a títulos gregos, que é "B1" para alguns bônus.

10 - Alemanha pode apoiar sistema bancário unificado. A Alemanha está enviando fortes sinais que poderá apoiar a emissão de títulos europeus unificados ou uma união do sistema bancário se os líderes europeus também decidirem desistir da soberania e transferir poderes sobre orçamentos nacionais para Europa. Se adotado, esse passo irá redesenhar a união monetária europeia.Países como França acreditam que a Europa pode criar instrumentos como os títulos de euro para colocar o peso da dívida em muitos ombros. Outros, especialmente a Alemanha, dizem que uma moeda comum requer uma política fiscal comum e transferência da soberania sobre os orçamentos para a Europa.

Fonte: http://exame.abril.com.br/mercados/noticias/10-noticias-para-lidar-com-os-mercados-nesta-segunda-feira-83

2 - Vale não paga taxa ao governo do Pará e entra na justiça contra cobrança. A Vale (VALE3, VALE5) entrou em rota de colisão com o governo do Pará. Segundo nota da coluna Radar, da revista Veja, a empresa deixou de depositar 55 milhões de reais aos cofres do estado, referentes a uma taxa de mineração que passou a valer recentemente.Como resultado, o governador Simão Jatene teria pedido a preparação de um projeto de lei suspendendo benefícios concedidos à empresa, responsáveis por diminuir os tributos cobrados sobre suas exportações.

3 - Petrobras pode adiar cortes para ajudar no PIB, diz jornal. A Petrobras (PETR3, PETR4) pode jogar para frente a definição dos cortes que faria em investimentos - e até pendurá-los. Segundo informação publicada no domingo pela colunista Sonia Racy no jornal O Estado de São Paulo, a presidente da estatal, Graça Foster, adiou reunião que trataria do assunto amanhã, depois de ter sido chamada pelo Palácio do Planalto. De acordo com a jornalista, integrantes do governo avaliam que a suspensão dos cortes seria importante para assegurar o crescimento do PIB. No fim de abril, Foster afirmou que a previsão de investimentos da Petrobras seria a maior da história, com possibilidade de chegar a 88 bilhões de dólares em 2012, impulsionada pela compra de sondas produzidas pela indústria nacional.

4 - Gafisa assumirá controle total da Alphaville Urbanismo. A Gafisa (GFSA3) assumirá o controle integral da Alphaville Urbanismo, empresa da qual já detém 80% do capital social. A aquisição da participação restante deverá ocorrer ainda este ano, conforme fato relevante divulgado pela Gafisa. No documento, a companhia destaca que a fatia de 20% "equivalerá a, no máximo, R$ 368,7 milhões, sujeito ainda a pequeno ajuste adicional previsto no acordo de investimentos" acertado entre as empresas.

5 - Emissão de títulos da dívida pelo mundo aumenta com força no 1º trimestre. A emissão de títulos de dívida internacional pelo mundo subiu com força no primeiro trimestre deste ano em decorrência do impacto das injeções de liquidez com vencimento em três anos feitas pelo Banco Central Europeu (BCE), medidas que ajudaram a evitar uma crise de financiamento no setor bancário da Europa.A emissão bruta global de títulos da dívida internacional atingiu US$ 2,562 trilhões, 40% a mais que no trimestre anterior.

6 - Ação da Camargo Corrêa Desenvolvimento Imobiliário vale até 5,97 reais. O laudo de avaliação da Camargo Corrêa Desenvolvimento Imobiliário (CCIM3), elaborado pelo Santander, apontou que o preço justo para as ações da companhia está em um intervalo entre 5,43 reais e 5,97 reais, mostra comunicado enviado na noite de sexta-feira para a Comissão de Valores Mobiliários (CVM). A empresa está num processo para uma oferta pública de aquisições (OPA) para fechar seu capital.

7 - Real apanha do peso colombiano com juros em sentidos opostos. As contraditórias políticas de juros no Brasil e na Colômbia explicam por que o real tem hoje o pior desempenho enquanto o peso colombiano tem o maior ganho entre as moedas de países emergentes. O Comitê de Política Monetária do Banco Central cortou na semana passada a taxa básica de juros para seu menor nível histórico, 8,5 por cento ao ano, enquanto a Colômbia manteve sua taxa de referência no maior patamar em três anos, 5,25 por cento. A diferença de 3,25 pontos percentuais é a menor desde maio de 2009. O real se desvalorizou 8,3 por cento frente ao dólar neste ano, em comparação ao avanço de 5,6 por cento do peso colombiano, segundo dados compilados pela Bloomberg. Em 22 de maio, a moeda brasileira registrou a menor diferença para a colombiana em sete anos.

8 - China fará planos para lidar com risco de saída da Grécia do euro. O governo chinês pediu a agências importantes -incluindo o banco central- para dar ideias sobre como lidar com os riscos econômicos potenciais de uma saída da Grécia da zona do euro, afirmaram à Reuters nesta segunda-feira três fontes com conhecimento do assunto. As fontes disseram que os planos poderiam incluir medidas para manter o iuan estável, aumentar a verificação de fluxos de capital estrangeiros e intensificar as políticas para estabilizar a economia doméstica. À medida que as preocupações dos investidores sobre uma possível saída da Grécia da zona do euro aumentam, o governo central tem pedido a agências relacionadas ao governo, incluindo a Comissão Nacional para Desenvolvimento e Reforma, o banco central e o regulador bancário, para discutirem planos de contingência, segundo as fontes.

9 - Moody's reduz teto de rating doméstico da Grécia. A agência de classificação de risco Moody's reduziu na sexta-feira o teto para os ratings de emissores de dívida para o mercado local grego devido ao crescente risco de que o país saia da zona do euro, mas adicionou que não considera que esse seja o cenário mais provável para o país. A Moody's disse que reduziu a maior avaliação possível para emissores de dívida para o mercado local na Grécia para "Caa2", abaixo dos maiores ratings atuais relativos a títulos gregos, que é "B1" para alguns bônus.

10 - Alemanha pode apoiar sistema bancário unificado. A Alemanha está enviando fortes sinais que poderá apoiar a emissão de títulos europeus unificados ou uma união do sistema bancário se os líderes europeus também decidirem desistir da soberania e transferir poderes sobre orçamentos nacionais para Europa. Se adotado, esse passo irá redesenhar a união monetária europeia.Países como França acreditam que a Europa pode criar instrumentos como os títulos de euro para colocar o peso da dívida em muitos ombros. Outros, especialmente a Alemanha, dizem que uma moeda comum requer uma política fiscal comum e transferência da soberania sobre os orçamentos para a Europa.

Fonte: http://exame.abril.com.br/mercados/noticias/10-noticias-para-lidar-com-os-mercados-nesta-segunda-feira-83

terça-feira, 22 de maio de 2012

Gafisa (GFSA3)

Muito mal financeiramente, pode vir bomba nos próximos dias, está altamente endividada, grandes investidores se desfazendo das ações. Hoje caiu mais 10,2%, apesar de todas construtoras estarem despencando pdgr3 -11,9%. Análise para gfsa3: Fechou a 2,63, suporte de fibo 100% em 2,26 onde vale um compra especulativa.

segunda-feira, 21 de maio de 2012

Alerta - dólar

ALERTA - Uma opinião que vale a pena es tar ciente... Não acredito que acontecerá no curto prazo, mas devemos acompanhar para não sermos pegos desprevenidos... Por enquanto a crise europeia "esconde" o problema dos EUA, mas até quando? "Diretor-executivo e estrategista-chefe da gestora de recursos Euro Pacific Capital, Schiff criticou as reservas brasileiras aplicadas em ativos em dólar porque acredita em um colapso "de grandes proporções" da moeda para breve. Segundo ele, a forte perda de valor do dólar será entre 2013 e 2015, decorrente principalmente de uma crise de dívida soberana nos EUA parecida com aquela vista hoje na Europa, "só que em proporções muito maiores". Por isso, Schiff avalia que o modelo de desvalorização cambial para o real é perigoso, e que as reservas estrangeiras do país deveriam ser feitas em ouro, e não em dólar.

"A crise na Europa só alimenta uma crise futura nos Estados Unidos. O mundo ainda compra treasuries (papéis de dívida soberana dos EUA) e dólares, e assim apenas ganhamos tempo. Só que não poderemos pagar por tudo i! sso. É c omo se fizéssemos um pacto com o diabo", acrescentou o "guru". Para ele, os grandes bancos americanos, como J.P. Morgan, Bank of America e Citigroup, estão extremamente alavancados, não sobreviveriam a um cenário de juros mais altos e estarão no olho do furacão que hoje se forma lentamente." (Fonte: Valor Econômico http://www.valor.com.br)

"A crise na Europa só alimenta uma crise futura nos Estados Unidos. O mundo ainda compra treasuries (papéis de dívida soberana dos EUA) e dólares, e assim apenas ganhamos tempo. Só que não poderemos pagar por tudo i! sso. É c omo se fizéssemos um pacto com o diabo", acrescentou o "guru". Para ele, os grandes bancos americanos, como J.P. Morgan, Bank of America e Citigroup, estão extremamente alavancados, não sobreviveriam a um cenário de juros mais altos e estarão no olho do furacão que hoje se forma lentamente." (Fonte: Valor Econômico http://www.valor.com.br)

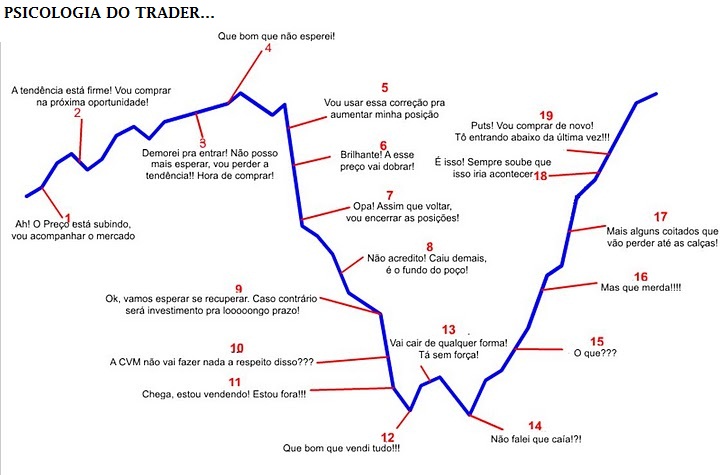

Pump and dump

Pump and dump: saiba o que é e como evitar esse tipo de "golpe" com ações

Para fazer o preço das ações subir, espalham boatos sobre a empresa, visando criar a expectativa de lucro imediato

Publicada em 07/05/2012 às 18:10 - Rio de Janeiro - Redação INFOMONEY

Quem investe em ações já deve ter ficado tentado a comprar papéis de empresas pequenas, com pouca liquidez e que, muitas vezes, valem menos de R$ 1, após notar altas expressivas em um curto espaço de tempo.

Em papéis que valem apenas alguns centavos, oscilações de 10%, 15% ou 20% em um único dia costumam ser comuns. “Ações cotadas em centavos são muito mais 'ariscas', pois pequenas mudanças de preços representam grandes variações percentuais”, ressalta o especialista em finanças pessoais da MoneyFit, André Massaro.

Entretanto, ele afirma que o pequeno investidor deve ficar atento, antes de decidir comprar uma ação deste tipo, por conta de um tipo de “golpe” conhecido como “pump and dump”. “O nome significa, em português, algo como 'inflar e largar' e normalmente é aplicado em ações de baixa liquidez e com o preço muito baixo, de preferência cotado em centavos”, diz.

O especialista explica que o golpe é feito da seguinte maneira: uma pessoa ou um grupo (geralmente organizado) compra grandes quantidades de alguma ação de baixo valor e baixa liquidez e começa um intenso movimento de tentar, artificialmente, aumentar o preço dos papéis.

Cuidado com os boatos

Para fazer o preço das ações subir, essas pessoas espalham boatos sobre a empresa, visando criar a expectativa de que ela terá um bom desempenho e que suas ações vão seguir trajetória ascendente. “Essa é a fase do 'pump'”, diz Massaro.

Ao ler os boatos, outros investidores começam a comprar as ações e o preço sobe. “Afinal, numa ação de baixa liquidez, basta alguns incautos comprarem algumas poucas ações que já se observa uma oscilação respeitável no preço”, lembra o especialista.

A alta acaba atraindo ainda mais investidores, que percebem uma movimentação anormal naquela ação. “Neste momento, os autores do golpe esperam o momento de dar o 'bote', vendendo todas aquelas ações que foram compradas previamente com lucro”, alerta o especialista.

Massaro explica que, no Brasil, este tipo de golpe é mais frequente nos fóruns online. “É comum entrar em alguns fóruns e ver mensagens com títulos chamativos como 'A ação XYZ vai bombar'”, conclui

Para fazer o preço das ações subir, espalham boatos sobre a empresa, visando criar a expectativa de lucro imediato

Publicada em 07/05/2012 às 18:10 - Rio de Janeiro - Redação INFOMONEY

Quem investe em ações já deve ter ficado tentado a comprar papéis de empresas pequenas, com pouca liquidez e que, muitas vezes, valem menos de R$ 1, após notar altas expressivas em um curto espaço de tempo.

Em papéis que valem apenas alguns centavos, oscilações de 10%, 15% ou 20% em um único dia costumam ser comuns. “Ações cotadas em centavos são muito mais 'ariscas', pois pequenas mudanças de preços representam grandes variações percentuais”, ressalta o especialista em finanças pessoais da MoneyFit, André Massaro.

Entretanto, ele afirma que o pequeno investidor deve ficar atento, antes de decidir comprar uma ação deste tipo, por conta de um tipo de “golpe” conhecido como “pump and dump”. “O nome significa, em português, algo como 'inflar e largar' e normalmente é aplicado em ações de baixa liquidez e com o preço muito baixo, de preferência cotado em centavos”, diz.

O especialista explica que o golpe é feito da seguinte maneira: uma pessoa ou um grupo (geralmente organizado) compra grandes quantidades de alguma ação de baixo valor e baixa liquidez e começa um intenso movimento de tentar, artificialmente, aumentar o preço dos papéis.

Cuidado com os boatos

Para fazer o preço das ações subir, essas pessoas espalham boatos sobre a empresa, visando criar a expectativa de que ela terá um bom desempenho e que suas ações vão seguir trajetória ascendente. “Essa é a fase do 'pump'”, diz Massaro.

Ao ler os boatos, outros investidores começam a comprar as ações e o preço sobe. “Afinal, numa ação de baixa liquidez, basta alguns incautos comprarem algumas poucas ações que já se observa uma oscilação respeitável no preço”, lembra o especialista.

A alta acaba atraindo ainda mais investidores, que percebem uma movimentação anormal naquela ação. “Neste momento, os autores do golpe esperam o momento de dar o 'bote', vendendo todas aquelas ações que foram compradas previamente com lucro”, alerta o especialista.

Massaro explica que, no Brasil, este tipo de golpe é mais frequente nos fóruns online. “É comum entrar em alguns fóruns e ver mensagens com títulos chamativos como 'A ação XYZ vai bombar'”, conclui

sexta-feira, 11 de maio de 2012

Petr4

Petr4 no médio prazo deve buscar o fundo encontrado em out/11 em 17,91. No momento esta em 19,94. Macd continua caindo. No momento, apesar de uma queda esticada, não mostra sinal de reversão, então a melhor coisa para quem esta de fora é não fazer nada e compra especulativa somente acima de 20,50, lembrando que a tendência é de baixa.

terça-feira, 8 de maio de 2012

TECTOY - RESUMO DA REUNIÃO

Tec Toy – Resumo da Reunião em 04/mai/2012 – hotel Renaissance.

Presentes:

• Diretoria: Fernando Fischer; Sérgio; Roberto e 1 moça

• Acionistas: 8 pessoas.

Informações do Fischer:

• TT teve ótimos Q1, Q2 e Q3 e um péssimo Q4

Principais problemas no Q4:

• Câmbio: Dólar acima de $1,85 é muito ruim para a TT. Câmbio contribuiu com uma perda de $ 1,8 mi. Não há dinheiro para se proteger (hedge) da variação cambial.

• Produtos licenciados: Havia exclusividade com as Lojas Americanas. Esta não honrou o contrato. A TT não recebia e passou a não entregar produtos. Teve que diversificar as vendas. Sobrou estoque de 2011. O custo de produção e a quebra na receita contribuiram com perdas de $ 3,6 mi no resultado final.

• Fábrica: Passou de uma produção de 330 mil em 2009 para 1,4 milhão de unidades em 2011. Esse enorme crescimento aliado à falta de experiência e de pessoal qualificado acarretou em descuido com os custos. Problema já resolvido mas que contribuiu com perdas de 1,2 mi.

Perpectivas para 2012:

1 - Produtos:

• DVD´s: Produção saltou de 375 mil em 2010 para 885 mil em 2011.

Contrato com as Casas Bahia deve manter esse nível em 2012.

Participou com 50% para a receita líquida (+- $ 50 mi).

Problemas: Aumento do câmbio - difícil de ser repassado para o preço; tecnologia antiga, etc.

• Setup Box: Ótimo contrato com a Humax/SKY a vencer em jan/2014.

Produção: Q1 - 13mil; Q2 – 98 mil; Q3 – 143 mil; Q4 – 131 mil.

Participou com 29% da receita líquida (+- $ 30 mi).

TT recebe 6,5% que viram lucro, pois não há problemas de câmbio, venda, frete, etc.

Previsão é de aumento de produção neste ano chegando a 40-45%do faturamento.

• Produtos licenciados: Apesar do problema com a Lojas Americanas, produtos lançados no 2º.sem. de 2011, já participam com 10% da receita líquida (+- $ 10 mi).

A tendência é de crescimento de vendas.

Sofre menos problemas com o câmbio devido a margem de lucro ser maior.

• Games: Há dois anos era o principal segmento da TT.

Difícil competir com os novos produtos da concorrência.

Produzia 160 mil em 2010 foi para 124 mil em 2011.

Contribuiu com 10% da receita líquida (+- $ 10 mi).

Tendência é de queda na participação no faturamento.

2 - Novos Produtos:

• Baby Care: Ingresso nesse segmento no 2º. sem/12, com o início das vendas do umidificador de ambiente.

• Decodificador SKY Digital S14: Produção iniciada esse ano, com 80 mil unidades entregues para a SKY.

3 - Novas Parcerias: Contratos de prestação de serviços em análise nas Diretorias e Jurídico.

• Acessórios para Iphone, Ipad, Tablets, etc.

• Televisores – manufatura, assistência técnica, etc.

4 - Fábrica:

• Com a produção de 1,4 mi de unidades está quase atingindo o limite de produção e ocupação do espaço físico.

• Há a necessidade de ampliar a fábrica e a capacidade do maquinário.

• Saindo contrato para a produção de TVs, a idéia é contratar espaço em outra fábrica para a montagem das placas. Até a ampliação da fábrica e posterior internação da produção (+- 6 meses).

5 - Finanças:

• Em 2011 foram autorizados a captar via subscrição $ 26 mi. Só obtiveram $ 15 mi. Emprestaram do mercado os $ 11 mi restantes o qual contribuiu com $ 3,84 mi para as despesas financeiras.

• O endividamento em dez/11 era de $ 23,4 mi; passou a $ 12,4 mi em mar/12 e atualmente está em 5 mi.

• Necessitam de $ 10 mi só para a produção do 2º.sem. Sem contar ampliação de fábrica, maquinário, etc.

• Como não há a opção de nova subscrição, terão que recorrer novamente ao mercado financeiro.

Conclusão do F.F:

A prestação de serviço é o segmento que poderá elevar a TT há novos patamares.

Para possibilitar esse salto há a necessidade de injeção de capital por novos investidores financeiros (private equity) que possibilite a fusão / incorporação da TecToy a outra empresa cujos produtos sejam complementares.

Para ele “comprar ou ser comprado é indiferente, o importante é crescer e ganhar mercado a fim de valorizar o investimento dos acionistas”.

O insucesso para encontrar sócios mino/majoritários no passado foi devido ao objetivo de produzir vídeo games (Zeebo) para o terceiro mundo.

Atualmente, com os resultados que estão obtendo na prestação de serviços, aliado às inúmeras empresas que querem começar a produção de seus produtos no Brasil, ele acredita ser bem mais fácil conseguir novos sócios.

Presentes:

• Diretoria: Fernando Fischer; Sérgio; Roberto e 1 moça

• Acionistas: 8 pessoas.

Informações do Fischer:

• TT teve ótimos Q1, Q2 e Q3 e um péssimo Q4

Principais problemas no Q4:

• Câmbio: Dólar acima de $1,85 é muito ruim para a TT. Câmbio contribuiu com uma perda de $ 1,8 mi. Não há dinheiro para se proteger (hedge) da variação cambial.

• Produtos licenciados: Havia exclusividade com as Lojas Americanas. Esta não honrou o contrato. A TT não recebia e passou a não entregar produtos. Teve que diversificar as vendas. Sobrou estoque de 2011. O custo de produção e a quebra na receita contribuiram com perdas de $ 3,6 mi no resultado final.

• Fábrica: Passou de uma produção de 330 mil em 2009 para 1,4 milhão de unidades em 2011. Esse enorme crescimento aliado à falta de experiência e de pessoal qualificado acarretou em descuido com os custos. Problema já resolvido mas que contribuiu com perdas de 1,2 mi.

Perpectivas para 2012:

1 - Produtos:

• DVD´s: Produção saltou de 375 mil em 2010 para 885 mil em 2011.

Contrato com as Casas Bahia deve manter esse nível em 2012.

Participou com 50% para a receita líquida (+- $ 50 mi).

Problemas: Aumento do câmbio - difícil de ser repassado para o preço; tecnologia antiga, etc.

• Setup Box: Ótimo contrato com a Humax/SKY a vencer em jan/2014.

Produção: Q1 - 13mil; Q2 – 98 mil; Q3 – 143 mil; Q4 – 131 mil.

Participou com 29% da receita líquida (+- $ 30 mi).

TT recebe 6,5% que viram lucro, pois não há problemas de câmbio, venda, frete, etc.

Previsão é de aumento de produção neste ano chegando a 40-45%do faturamento.

• Produtos licenciados: Apesar do problema com a Lojas Americanas, produtos lançados no 2º.sem. de 2011, já participam com 10% da receita líquida (+- $ 10 mi).

A tendência é de crescimento de vendas.

Sofre menos problemas com o câmbio devido a margem de lucro ser maior.

• Games: Há dois anos era o principal segmento da TT.

Difícil competir com os novos produtos da concorrência.

Produzia 160 mil em 2010 foi para 124 mil em 2011.

Contribuiu com 10% da receita líquida (+- $ 10 mi).

Tendência é de queda na participação no faturamento.

2 - Novos Produtos:

• Baby Care: Ingresso nesse segmento no 2º. sem/12, com o início das vendas do umidificador de ambiente.

• Decodificador SKY Digital S14: Produção iniciada esse ano, com 80 mil unidades entregues para a SKY.

3 - Novas Parcerias: Contratos de prestação de serviços em análise nas Diretorias e Jurídico.

• Acessórios para Iphone, Ipad, Tablets, etc.

• Televisores – manufatura, assistência técnica, etc.

4 - Fábrica:

• Com a produção de 1,4 mi de unidades está quase atingindo o limite de produção e ocupação do espaço físico.

• Há a necessidade de ampliar a fábrica e a capacidade do maquinário.

• Saindo contrato para a produção de TVs, a idéia é contratar espaço em outra fábrica para a montagem das placas. Até a ampliação da fábrica e posterior internação da produção (+- 6 meses).

5 - Finanças:

• Em 2011 foram autorizados a captar via subscrição $ 26 mi. Só obtiveram $ 15 mi. Emprestaram do mercado os $ 11 mi restantes o qual contribuiu com $ 3,84 mi para as despesas financeiras.

• O endividamento em dez/11 era de $ 23,4 mi; passou a $ 12,4 mi em mar/12 e atualmente está em 5 mi.

• Necessitam de $ 10 mi só para a produção do 2º.sem. Sem contar ampliação de fábrica, maquinário, etc.

• Como não há a opção de nova subscrição, terão que recorrer novamente ao mercado financeiro.

Conclusão do F.F:

A prestação de serviço é o segmento que poderá elevar a TT há novos patamares.

Para possibilitar esse salto há a necessidade de injeção de capital por novos investidores financeiros (private equity) que possibilite a fusão / incorporação da TecToy a outra empresa cujos produtos sejam complementares.

Para ele “comprar ou ser comprado é indiferente, o importante é crescer e ganhar mercado a fim de valorizar o investimento dos acionistas”.

O insucesso para encontrar sócios mino/majoritários no passado foi devido ao objetivo de produzir vídeo games (Zeebo) para o terceiro mundo.

Atualmente, com os resultados que estão obtendo na prestação de serviços, aliado às inúmeras empresas que querem começar a produção de seus produtos no Brasil, ele acredita ser bem mais fácil conseguir novos sócios.

TECTOY - Resultado 1º Trimestre 2012

TOYB3 - TOYB4

Segundo informações da diretoria de relação com os investidores, o resultado será divulgado dia 15/05/2012.

Segundo informações da diretoria de relação com os investidores, o resultado será divulgado dia 15/05/2012.

terça-feira, 24 de abril de 2012

segunda-feira, 23 de abril de 2012

Convite aos Acionistas - TECTOY

TEC TOY S.A.

CNPJ/MF nº 22.770.366/0001-82

NIRE 13.300.004.673

Companhia Aberta

Convite aos Acionistas

A Tectoy convida seus acionistas a participarem da reunião para apresentação do tema abaixo:

(a) Resultados do 4º Trimestre de 2011.

Data: 04/05/2012

Local: Renaissance São Paulo Hotel - Sala Tucun

Alameda Santos, 2233 - Jardim Paulista - São Paulo

Horário: 10h

Estacionamento no local.

Confirme sua presença através do e-mail:

reuniao04052012@tectoy.com.br ou (11) 3018.8076

Assinar:

Postagens (Atom)